X

X

“想必大家对央妈数字货币的概念有些许模糊,今天作者根据自己的理解及思考进行全方位的探索输出,部分观点可能有些许不对,本文仅供参考及开拓思路”

01数字货币白皮书

中国数字人民币的研发进展白皮书(2021.07.16)发布,随着网络技术和数字经济蓬勃发展,社会公众对零售支付便捷性、安全性、普惠性、隐私性等方面的需求日益提高。不少国家和地区的中央银行或货币当局紧密跟踪金融科技发展成果,积极探索法定货币的数字化形态,法定数字货币正从理论走向现实。

中国人民银行(以下简称人民银行)高度重视法定数字货币的研究开发。2014年,成立法定数字货币研究小组,开始对发行框架、关键技术、发行流通环境及相关国际经验等进行专项研究。2016年,成立数字货币研究所,完成法定数字货币第一代原型系统搭建。2017 年末,经国务院批准,人民银行开始组织商业机构共同开展法定数字货币(以下简称数字人民币,字母缩写按照国际使用惯例暂定为“e-CNY”)研发试验。目前,研发试验已基本完成顶层设计、功能研发、系统调试等工作,正遵循稳步、安全、可控、创新、实用的原则,选择部分有代表性的地区开展试点测试。

为阐明人民银行在数字人民币研发上的基本立场,阐释数字人民币体系的研发背景、目标愿景、设计框架及相关政策考虑,听取社会公众对研发工作的意见和建议,加强与相关各方的沟通,共同推动建立面向数字经济时代、普遍惠及大众、通用创新开放的货币服务体系,中国人民银行数字人民币研发工作组发布本白皮书。

关键里程碑

02数字货币的工作原理

数字人民币的定义:数字人民币:字母缩写按照国际使用惯例暂定为“e-CNY”,英文简称DCEP,是由中国人民银行发行的数字形式的法定货币,由指定运营机构参与运营并向公众兑换,以广义账户体系为基础,支持银行账户松耦合功能,与纸钞硬币等价,具有价值特征和法偿性,支持可控匿名。主要是运用于M0场景。

M0:主要指现金,流动性最强,也就是随时都可以用M1:M1是指M0加上一些活期存款M2:M2是指M1加上储蓄存款及定期存款等资金,也被称为广义上的货币

2个特性:

a. 数字人民币是数字形式的法定货币(国家背书)即电子支付

b. 和纸钞和硬币等价比例(1:1)

先说数字货币的含义。有人看到数字货币就想到比特币、以太坊等,客观地讲,央行的DCEP也确实借鉴了这些数字币的一些底层加密技术,比如DCEP也有可追溯性、不可篡改这些区块链技术的基本特点。但仍有很大区别。

第一,从性质上讲,比特币、以太坊属于去中心化数字货币,技术由社区管理,它的价值没有没有一个中心化的权威机构或政府来背书,没有国家信用担保,价格完全由市场供需和市场情绪决定,波动很大,譬如最近的虚拟货币LUNA,一夜之间下跌上万倍,几乎归零。这心脏谁顶得住?第二,DCEP没有完全采用区块链技术,重要原因之一是它主要代替的是”通货”,流通中的货币M0。由于M0的特点是高频、小额,比如双十一,淘宝的每秒处理的交易量10万笔+,如此大规模的交易量,决定了DCEP无法只采用多节点确认的区块链技术。

第三,DCEP的王炸,双离线支付技术,啥是双离线?就是两个手机都是没有网络信号的状态下,可以借助NFC技术(Near Field Communication)进行数据识别和交换,完成交易,具体到实际支付场景,就是两个手机碰一碰就能完成支付,让我想起了银联碰一碰小卡片。

简单举个例子

从设计逻辑上讲,中心化的数字货币 和 银行卡余额、传统虚拟货币(Q币、网游虚拟币)的区别:

—- 虚拟货币基于“用户”设计,资产是其中一个字段、是一个纯数字。

如:{“用户”,”张三”; “资产”:111}

—- 数字货币基于“货币”设计,属主钱包是一个字段。如:

{“币值”:100;”编号”:”001″;”密钥”:”xxx”,当前属主:”钱包A”,流转记录”:”xxx”;},

{“币值”:10;”编号”:”002″;”密钥”:”xxx”,当前属主:”钱包A”,流转记录”:”xxx”;},

{“币值”:1;”编号”:”003″;”密钥”:”xxx”,当前属主:”钱包A”,流转记录”:”xxx”;},

全部数据由央行“登记中心”数据库掌控,部分货币信息也由不同的商业银行和金融机构掌握。这只是大致描述,实际实现起来比这要复杂得多。

另外:央行有一个“认证中心”数据库。存储钱包和真实身份对应关系。

如:{“钱包”,”钱包A”; “真实用户”:”139xxxx”;”姓名”:”张三”,”身份证”:。。。}

这个数据库只有央行掌控,用户看不到信息,这就是“可控匿名”的意思。央行具有ROOT的操作权限

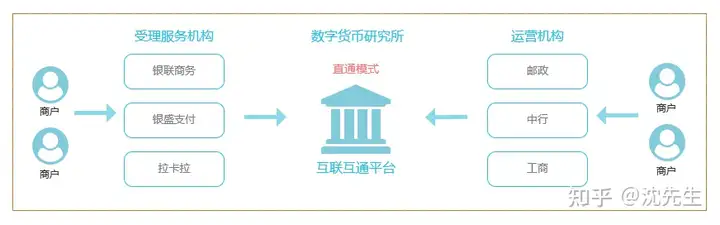

03商户接入数字人民币支付全流程

一、具备接口对接能力的商户

① 对接渠道

1. 指定运营机构(一般泛指银行)

2. 2.5层机构(即数研所指定受理服务机构),一般泛指第三方支付机构

② 对接接口(以线上场景为例)

1. 免密协议支付:是指由商户调用数字人民币接口,上送用户实名信息与运营机构进行协议签约;用户签约成功后在商户指定场景支付时无需输入钱包密码即可完成支付,安全快捷

2.子钱包推送功能:是指用户通过登录数字人民币APP,选择某一商家打开子钱包推送功能;互联互通系统将用户信息打包后进行加密处理,通过子钱包的形式推送到合作商户,商户无法获知用户个人信息,这样用户核心信息得到了隐私保护。以上2种支付方式均调用协议支付tokenpay接口进行交易。3. 数字人民币H5支付:H5支付即接入银行移动网页端,是直联模式的一种。此种方式用户需跳转至银行网页端进行支付,验证短信验证码及钱包支付密码,用户体验不友好,不建议接入。4. 数字人民币APP支付:商家选定商品确定支付时,选择数字人民币APP支付进行付款,拉起数字人民币APP支付。

二、不具备接口对接能力的商户

不具备技术对接能力的商户须寻找一家具备支付接口对接能力的技术服务商或受理服务机构作为数字人民币方式接入技术支撑方进行合作。

04对于收单机构的利弊

利:

1. 运用数字人民币“技术+服务+场景”集合多元化的支付体系运用场景布局市场,占领市场高地

2. 联动数字人民币和现有支付方式的特性及优势,节省商户侧终端机具的布设推广成本

3. 依靠自身的技术积累为数字人民币提供钱包开发服务,数字人民币的兑换、支付、管理等都需要数字钱包的支持。(掌握数字人民币钱包开发标准的前提下,可以依靠自身在支付账户开发中的技术积累做技术迁移,不仅可以为自身的数字人民币运营做技术支持,也可以向其他数字人民币运营机构提供钱包技术支持)

4. 大部分支付机构已经在跨境支付领域有了诸多实践,数字人民币目前的试点工作虽然还不涉及跨境支付,但未来不排除为人民币国际化而需要相关探索,支付机构可以提前在此埋伏

弊:

1. 从白皮书上看,目前数字人民币支付不收取商户交易手续费,缺少手续费收入来源

2. 数字人民币支持账户松耦合,具有“支付即结算”的账户特征,缺少备付金资金沉淀,资金流通率降低

3. 商户接入数字人民币支付方式后,财务对账新增一条渠道,一定程度上增加了财务的工作量,投入成本上升

4. 代理商拓展商户意愿不强烈,市场低迷

05重要战略意义

SWIFT(环球银行金融电信协会)+ CHIPS(纽约清算所银行同业支付系统)组合而成的美元跨国清算系统控制下,使得美元在国际贸易和投资中锚定作用的重要基础之一。在人民币国际化及全球去美元化的背景下

例如:

1. 印尼、马来西亚与泰国此前宣布在三国贸易结算中采用非美元货币或者本币化交易

2. 德、英、法三国创建的一个与伊朗进行以欧元计价结算的机制“贸易互换支持工具”( INSTEX)

3. 俄版SWIFT 金融信息传输系统(SPFS)俄罗斯弱化SWIFT依赖度。

数字货币的发展,未来将会与各国银行及金融机构加强紧密的合作,摆脱对美元的依赖,可能还可以取代美元成为首要储备货币,掌握定价权。这或许是我国数字人民币战略最为核心的地缘政治考衡。

总结:数字人民币目前处于初期阶段,技术及运用场景目前处于”摸石头过河”的情况,不过随着经济的发展,未来电子支付必定会成为支付主战场,包括第三方支付,银行在内的各个金融行业应该时刻关注其发展,注意动向,把握先机,才能不被市场所淘汰。

读者可关注公众号“Pay大星” 文章优先发布公众号